Een visionaire, op vernieuwing gerichte beoefenaar van de belastingwetenschap

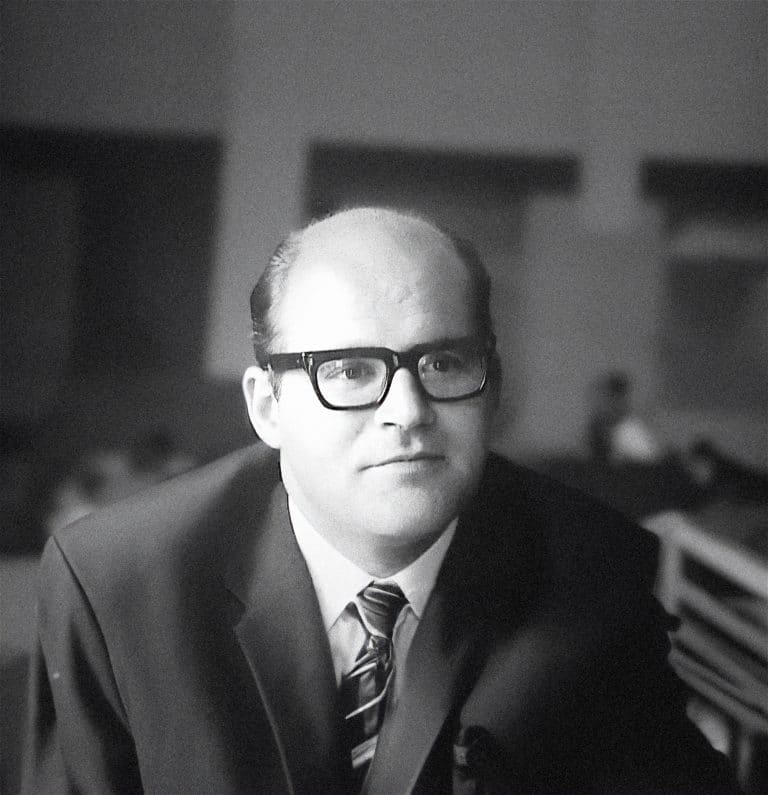

Dieter Brüll, een markante belastingkundige, begon met een beroemd proefschrift over fiscaal winstbegrip, maar stapte later over naar fiscale sociologie. Pragmatisme was hem vreemd. Hij ontmaskerde fiscale mythen en beschuldigde de fiscus van systeemmisdrijven. Teleurgesteld verliet hij vervroegd het fiscale toneel.

Brülls stijl had een sterke sociale inslag

Brüll groeide op in het Duitse Nürnberg en vluchtte in de jaren dertig met zijn ouders en jongste zus naar Nederland. Na enkele jaren in Rotterdam gewoond te hebben, vestigde het gezin zich in Den Haag. Tijdens de bezetting sloot hij zich aan bij het verzet, verspreidde illegale flyers en werd uiteindelijk opgepakt en vastgezet, onder andere in Utrecht. Hij ontkwam aan deportatie en overleefde. Zijn vader, die ondergedoken zat, overleefde ook, maar zijn tante werd vermoord door de nationaalsocialisten.

Alma mater

Na de oorlog studeerde Brüll economie en sociologie aan de Universiteit van Amsterdam. Vanaf 1953 gaf hij drie decennia lang belastingrecht, onder andere aan zijn alma mater. In 1964 promoveerde hij cum laude op een prijswinnende en diepgaande studie over het fiscale winstbegrip, waarin hij de beginselenleer van zijn leermeester W.J. de Langen toepaste. Dit proefschrift wordt nog altijd geraadpleegd. Naast zijn werk aan de universiteit was Brüll jarenlang actief als belastingconsulent bij Loyens & Volkmaars.

Geestelijke evolutie

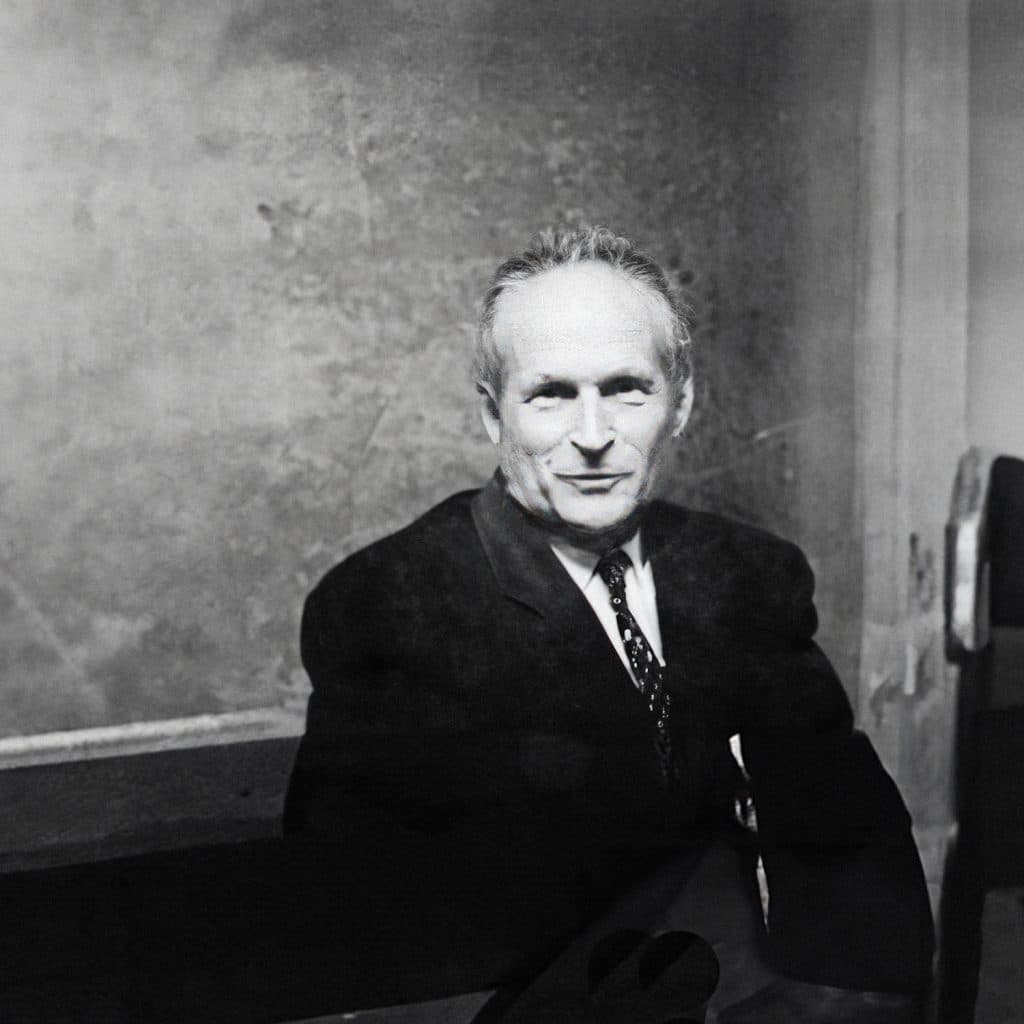

Gaandeweg verschoof Brülls werk van meer traditionele juridische beschouwingen naar een kritische analyse van het wetgevingsproces en de uitvoeringspraktijk. Hij publiceerde regelmatig in het tijdschrift FED en schreef met een enorme gedrevenheid; zijn huisgenoten hoorden vaak de bijna verbeten, emotioneel beladen aanslagen op de typemachine. In 1967 werd hij benoemd tot hoogleraar aan de Tilburgse universiteit, maar hij bleef ook in Amsterdam doceren. Daar bracht hij met zijn uitermate principiële en soms als radicaal ervaren opvattingen over belastingheffing menige vaste overtuiging aan het wankelen.

Fiscale mythologie

Geruchtmakend was de voordracht die Brüll hield tijdens de Belastingconsulentendag van 1974, getiteld ‘Fiscale mythologie’. Daarin schetste hij een catalogus van fiscale misdragingen van ambtenaren. Brüll was echter niet uit op het aanwijzen van individueel falen, maar wilde de aandacht vestigen op de bredere, systemische verschijnselen die door de genoemde voorbeelden werden blootgelegd. Zijn onderzoek leidde hem tot de conclusie dat deze misstanden symptomen waren van een technocratisch systeem, dat inherent is aan de structuur van de samenleving. Zo’n systeem, betoogde Brüll, produceert ‘systeemmisdrijven’ – misdrijven die voortkomen uit een overijverige dienstbaarheid aan het systeem. Dit omvat elke illegaliteit door een ambtenaar met als doel de wet ‘beter tot haar recht te laten komen’. De toeslagenaffaire is een moderne illustratie van dit fenomeen.

Anti-totalitaire houding

Brülls opvattingen over belastingheffing hadden een sterke sociale inslag en waren diep geworteld in zijn wereldbeeld, dat voortkwam uit de antroposofie. Hij was een visionair en vernieuwingsgezind belastingwetenschapper, met soms anarchistische neigingen. Zelf zei hij hierover: ‘Dat ik, in wat uiteindelijk een keuze is tussen de staat en het individu, voor het individu kies en daarom als anarchist bekendsta, is algemeen bekend.’ Zijn anti-totalitaire houding maakte een blijvende indruk op iedereen die hem ontmoette.

Collaboratie

Eind 1982 werd duidelijk dat Brüll ‘er de brui aan zou geven’, zoals de Volkskrant kopte. En inderdaad: in de nazomer van 1983 nam hij in een bomvolle aula van de Universiteit van Amsterdam afscheid van het vak dat hij vele jaren had onderwezen: belastingrecht. Brüll had er genoeg van. De misstanden die hij jarenlang had bestreden, zoals onbehoorlijk bestuur en illegale praktijken binnen de fiscus, bleven – tot zijn grote frustratie – bestaan. Daarnaast vond hij dat de voortdurend veranderende belastingwetgeving (‘die jaarlijks veranderende nonsens’) niets meer met recht te maken had. Voor Brüll voelde het doceren van belastingrecht uiteindelijk als ‘collaboratie’.

D. Brüll [1922-1996]

- Opleiding: Economie en sociologie aan de Universiteit van Amsterdam

- Carrière: Belastingconsulent, docent en hoogleraar in het belastingrecht

- Promotie: ‘Objectieve en subjectieve aspecten van het fiscale winstbegrip’ (1964)

- Publicaties: ‘Fiscale mythologie’ en vele sprankelende aantekeningen in FED

- Motto: Ieder individu representeert een unieke waarde

- Overig: Naamgever van de Prof. dr. D. Brüll-prijs

De Hercules onder de fiscalisten

De vader van de reparatiewetgeving