Spraakmakend

Procederen in Luxemburg, in een geleende toga

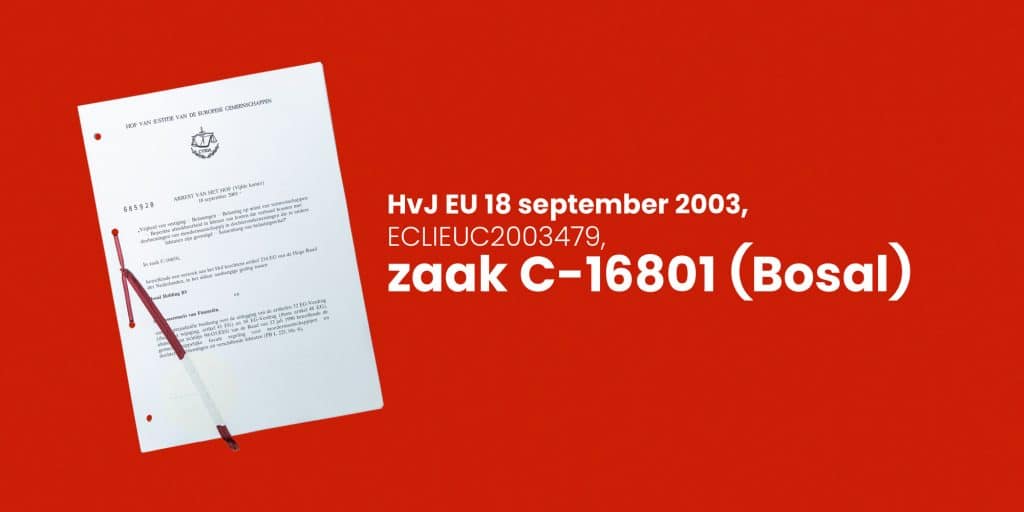

In 2003 oordeelde het Europees Hof van Justitie in de Bosal-zaak dat Nederland kosten van buitenlandse deelnemingen niet mag uitsluiten van belastingaftrek. Dit beleid was in strijd met de moeder-dochterrichtlijn en het recht op vrijheid van vestiging, zoals vastgelegd in het Europese recht. De procedure werd gevoerd door Fred de Hosson.

Man, man, man, wat een zaak was dat. Zeg ‘Bosal’ en hij houdt niet op met praten. Ruim twintig jaar geleden, maar de feiten staan nog scherp op zijn netvlies. Het was dan ook misschien wel het finest hour van Fred de Hosson. Dit verhaal begint bij Karel Bos, De Hosson kent hem uit zijn adviespraktijk. Fabrikant van auto-uitlaten, dat doet zijn bedrijf Bosal wereldwijd. Weetje: die naam is een samentrekking van Bos en Alkmaar, waar het familiebedrijf ooit begon. Op een gegeven moment emigreert de baas naar Zuid-Afrika en bouwt daar verder aan zijn uitlatenimperium. Maar ja, de apartheidspolitiek zint ‘m niet. Gaat terug naar Europa, het hoofdkantoor komt in België. Weer succes, ruim 7.000 man in dienst. De Hosson verblijft met enige regelmaat in Bos’ villa in de Kempense bossen, zeker als ze de dag daarna met de corporate jet naar een meeting moeten. Aan de stuurknuppel: in sommige gevallen Karel zelf.

Rentekosten

Tijdens die contacten blijkt dat bepaalde rentekosten die buitenlandse dochters van Bosal maken, niet bij de Nederlandse moedervennootschap aftrekbaar zijn. De Hosson herkent dat: heeft eerder in de vakbladen over dit fiscale hiaat geschreven en daarbij zijn twijfel geuit of dit wel kan onder het EU-recht. De adviseur zet zijn tanden erin, want ja: Fred kent de wet, en zeker het Unierecht, en vecht de aanslag aan bij het gerechtshof Arnhem. De Hosson ziet nog de gezichten van de raadsheren voor zich: die hadden hier duidelijk weinig zin in. Uitspraak zou komen zes weken na de zitting, het duurde uiteindelijk twee jaar. Zaak afgewezen, de onderbouwing was matig. Hij denkt nog: als het zó makkelijk is, waarom moeten we er zolang op wachten. Toch ziet hij ergens een haakje, een opening, een geitenpaadje en gaat in cassatie. De Hoge Raad moet maar het definitieve oordeel vellen. Hij heeft de advocaat-generaal een beetje mee: in diens lange conclusie is een lichte aarzeling te ontdekken, misschien botst het EU-recht toch. En als daarover enige twijfel is, dan moet de hoogste nationale rechter prejudiciële vragen stellen. De kwestie komt op het bordje van het Europees Hof van Justitie.

Toch ziet hij ergens een haakje, een opening, een geitenpaadje en gaat in cassatie

Geen toga

Het is inmiddels 2001 als De Hosson een oproep krijgt voor de zitting van het Hof, hij onderbreekt er zijn vakantie voor. Dit is de eerste keer dat hij pleit in Luxemburg. Alles is indrukwekkend. Gigantische zaal, boxen vol met tolken. Eerst bekijkt hij twee civiele zaken tussen het publiek, dan wordt Bosal afgeroepen. Tolken spreken hem verontwaardigd aan: waarom heb je de pleitnota niet tijdig aangeleverd? Dan hadden zij zich kunnen voorbereiden. Zijn onervarenheid blijkt ook uit het feit dat hij geen toga bij zich heeft, daar doen ze in Nederland in belastingprocedures niet aan. Goed, er wordt er een uit de kast getrokken, een die veel te lang is en veel te dik, het moet maar.

En daar staat hij dan, in z’n eentje, zonder medewerkers. Hij heeft het ook alleen voorbereid, fiscaliteit en Europees recht is in die dagen nog een echte niche die bijna niemand beheerst. De Hosson maakt er zijn hobby van om diep in het Europees recht te duiken, zo’n beetje als enige op zijn kantoor. Als er al kennis is over Europees recht, dan gaat dat over antitrust, mededinging en regulering – en daar gaat deze zaak nou net níét over.

Pleitnota’s

In die enorme ruimte staat hij tegenover de landsadvocaat met zijn team. De Engelse regering heeft zich in de zaak gevoegd en wordt vertegenwoordigd door een batterij barristers, de ware procestijgers, compleet met pruik. Ook de Europese Commissie pleit tegen hem. Voelt wel een beetje eenzaam, aantekeningen maken moest hij alleen doen. In Nederland is het gebruikelijk dat je de pleitnota van de tegenpartij krijgt, daar dus niet. De voertaal in de raadkamer waar eerst overleg wordt gevoerd over het procesverloop is Frans, dat trek je ook niet zomaar uit je achterzak. Hij krijgt te maken met actieve rechters, die doorlopend vragen stellen. Maar die ook ongeduldig worden – het is de laatste zitting die week, het weekend dient zich aan, iedereen wil naar het vliegveld om naar huis te gaan. Na de zitting voelt De Hosson zich totaal uitgeput, maar gaat wel met een vrij goed gevoel terug op vakantie. Dat wordt later versterkt als de conclusie van de Duitse advocaat-generaal uitkomt. In tien, misschien twintig procent van de gevallen wijkt het Hof af van zo’n advies. Bijna kat in het bakkie, bijna.

Er waren twijfels, maar ook strohalmen

Gefeliciteerd

Als de datum van de uitspraak bekend wordt, rijdt De Hosson met zijn vrouw naar Luxemburg, waar het zakelijke met het aangename wordt verenigd. Het Hof heeft voor de uitspraak een veel kleinere zaal gereserveerd. Die magische zin van de Waalse rechter Wathelet: dat renteaftrek in Nederland niet is toegestaan, is in strijd met het Europese recht. De Hosson wordt direct gefeliciteerd door de aanwezige vertegenwoordiger van het ministerie van Financiën. Dit departement had zich voorbereid op deze uitspraak, want het zou vervelende consequenties hebben voor ‘s lands schatkist én voor heel corporate Nederland – reden dat er snel reparatiewetgeving komt. De Hosson zelf wordt bestormd door de pers, het achtuurjournaal opent ermee, het is echt een circus.

Jurisprudentie

- Gerechtshof Arnhem 18 oktober 1999, nr. 96/01116

- Parket bij de Hoge Raad, 11 april 2001, ECLI:NL:PHR:2001:AB0990

- Hoge Raad 11 april 2001, ECLI:NL:HR:2001:AB0990 (prejudiciële vragen)

- HvJ EU 18 september 2003, ECLI:EU:C:2003:479, zaak C-168/01 (Bosal)

Pauw & Witteman

Zijn eigen kantoor is minder goed voorbereid op de overwinning. Hij laat de pr-afdeling weten voordat hij afreist naar Luxemburg: denk eraan, dit is een zaak die grote belangstelling heeft. Dat het zóveel consternatie veroorzaakt, is niet ingecalculeerd. Ook door hemzelf niet: hij rijdt dan wel terug naar huis, uitnodigingen om zelf in het journaal op te treden en later op de avond bij de talkshow Pauw & Witteman bereiken hem te laat.

Direct na de uitspraak belt hij zijn cliënt. Die is niet aanwezig bij de uitspraak: nuchter bedrijf: als ik daar niet nodig ben, dan kom ik niet. Zo’n houding. Bos is heel blij, maar reageert ook gereserveerd. Toch een beetje bang dat dit een staartje krijgt, nu het ministerie door zijn zaak in de financiële problemen is gekomen. Zijn adviseur stelt hem gerust.

Reputatie

Voor De Hossons reputatie betekent deze winst ook veel goeds. Hij wordt daarna veelvuldig benaderd voor soortgelijke klussen en second opinions voor bedrijven die tot dan toe helemaal niet tot zijn clientèle behoren. En als het goed is voor je reputatie, dan is het ook zakelijk goed. Achteraf had hij nooit het idee: dit groeit me boven m’n pet. Het verliep toch allemaal vrij soepeltjes. Er waren twijfels, maar ook strohalmen. Het was ook uitdagend, niet zomaar een zaak waarvan je het antwoord even opzoekt in de belastingalmanak. Boeiend om de ontwikkeling van de belastingrechtspraak een beetje te kunnen bijsturen, zegt hij, al terugblikkend. Hier zat hij aan de stuurknuppel, hij kende de wet, en met name het Unierecht, beter dan menigeen.

Fred de Hosson

1968-1974 Rechten, Universiteit Leiden

1989-2015 Partner Baker McKenzie

Vakmatig inspirator: Henk Hofstra, mijn leermeester in Leiden. De reus van het Nederlandse fiscale recht.

Laatst gelezen boek: ‘De zelfdenker’, de biografie van Karel van het Reve. Briljant essayist die ik bewonderde om zijn strikt rationale en logische denken.

Als je één wet zou kunnen wijzigen of invoeren, welke zou dat zijn en waarom: Het hele fiscale recht dient sterk te worden vereenvoudigd met een grote ruimte voor de rechter om misbruik tegen te gaan.

Als kind wilde ik worden: Jurist